Os debates para a implementação de uma reforma tributária no Brasil já acontecem há quase três décadas: pelo menos desde 1995 foram sucessivas tentativas de simplificação do atual modelo de tributação nacional.

A implementação de um IVA não é uma discussão exclusiva do Brasil: segundo dados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), até o ano passado, pelo menos 174 países já haviam implementado um imposto sobre valor agregado.

Por que o Brasil ficou para trás neste debate?

Advogados tributaristas ouvidos pelo g1 lembram que o tema respinga nas diretrizes do Pacto Federativo brasileiro (entenda abaixo) e envolve uma discussão mais aprofundada sobre incentivos fiscais e tributários. Segundo especialistas, esse foi (e ainda é) um dos pontos mais difíceis de consenso entre os entes federativos e um dos principais motivos de atraso na aprovação da reforma.

Além disso, outro foco de atenção levantado pelos especialistas é a complexidade da transição do modelo atual para um novo desenho. Inclusive, a transição completa, prevista na atual reforma, levaria quase 10 anos.

Todo esse cenário, dizem os analistas, acaba colocando entraves na discussão sobre a reforma e pode acabar se refletindo até mesmo na atividade econômica brasileira no longo prazo.

Saiba abaixo o que é o Imposto sobre Valor Agregado (IVA), seu papel na reforma tributária e entenda por que o Brasil é um dos poucos países do mundo que ainda não possui um imposto unificado.

O que é o IVA e qual seu papel na reforma tributária

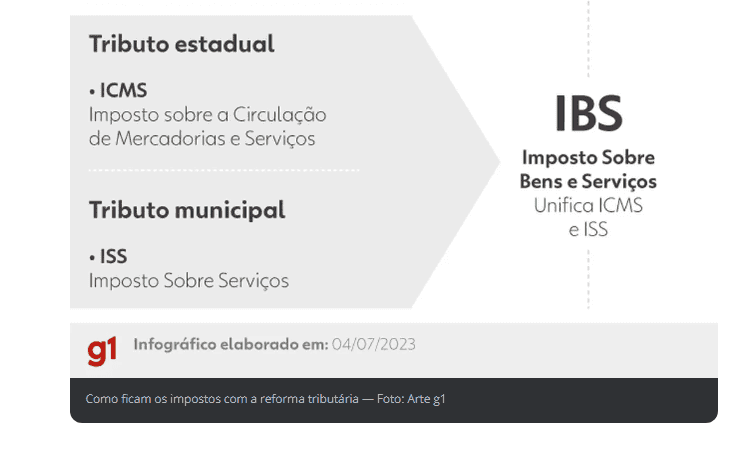

O Imposto sobre Valor Agregado (IVA) nada mais é do que a unificação dos tributos sobre consumo. No caso brasileiro, a reforma tributária atualmente em debate propõe um IVA dual — dois tributos principais que serviriam para unificar cinco tributos já existentes. Veja abaixo:

Segundo especialistas, parte da importância de se implementar um IVA é a maior simplificação do modelo tributário nacional.

Além de unificar o tributo, o IVA tem um mecanismo que faz com que sua cobrança não seja cumulativa ao longo da cadeia de produção. No jargão econômico, isso significa que as empresas poderiam recolher o imposto com um “desconto” do valor pago que já foi pago anteriormente ao longo da produção.

Ou seja, o IVA evita a chamada bitributação, que é o pagamento de tributo sobre tributo.

Outras características do IVA são:

- Incidência “por fora”: o imposto não compõe a base de cálculo dele mesmo. No sistema atual, existem impostos embutidos nos preços que servem de base para a cobrança de outros tributos.

- Princípio do destino: o imposto é devido ao município e ao estado onde estão localizados os consumidores da mercadoria ou do serviço, e não no local onde os bens são produzidos (como ocorre hoje). Isso acabará com a chamada “guerra fiscal”, nome dado à disputa entre os estados, através da concessão de benefícios fiscais, para que empresas se instalem e produzam em seus territórios.

- Desoneração de exportações: considerando o princípio de que o imposto é devido no local de consumo, o país onde se localiza o comprador da mercadoria ou do serviço é considerado o destino. Desta forma, a tributação será feita por esse país, e não pelo Brasil.

Por que o Brasil é um dos poucos países do mundo que não possui um imposto unificado?

O Pacto Federativo brasileiro

De acordo com os especialistas consultados pelo g1, um dos principais entraves nas discussões para implementar a reforma tributária no país está no Pacto Federativo Brasileiro. Trata-se de um conjunto de regras constitucionais que determinam as obrigações e competências de cada ente da Federação (União, Estados e municípios).

“O princípio do Pacto Federativo traz uma questão muito relevante que é a autonomia entre os entes federativos, onde cada um tem o controle sobre sua própria arrecadação, administração e cobrança de recursos”, explica o advogado tributarista e sócio do escritório SouzaOkawa Advogados, Igor Nascimento de Souza.

Mas o ponto principal, dizem os especialistas, está nos diversos tributos que acabam sendo cobrados por diferentes entes federativos em sua autonomia e que acabam tendo o mesmo escopo de aplicação.

Para a advogada tributarista e sócia do escritório Utumi Advogados, Ana Cláudia Utumi, foi essa forma de organização, “feita para atender as necessidades federais, estaduais e municipais”, que fez com que o Brasil se tornasse “um dos poucos países do mundo com uma tributação sobre o consumo fatiada em tantos impostos diferentes”.

“E agora, quando falamos, na reforma tributária, em centralizar a arrecadação de tributos, levanta-se a discussão sobre o quanto isso compromete a autonomia de estados e municípios”, diz a advogada.

A proposta da reforma tributária também cria o conselho Federativo do Imposto sobre Bens e Serviços, que teria uma gestão compartilhada por estados, Distrito Federal e municípios. O objetivo desse conselho seria gerir o IBS, que unifica os dois tributos estadual e municipal.

“Para eles, isso significa que deixarão de controlar a arrecadação e para quais áreas poderão ou não dar benefícios, por exemplo. São questões que passarão a depender do consenso de um grande grupo. O ponto é que a decisão por maioria certamente agrada a maior parte, mas não a todos”, completa Utumi.

Limite nas isenções tributárias

Além disso, outro entrave citado pelos tributaristas está na limitação dos produtos e setores que ficam isentos da cobrança de tributos.

De acordo com o professor da Fundação Getulio Vargas (FGV) Direito Rio Gabriel Quintanilha, os incentivos fiscais são grande parte do desenvolvimento econômico do Brasil nos últimos anos, de maneira que sua retirada ou limitação trazem tanto pontos positivos quanto negativos.

“Por um lado, limitar esse tipo de incentivo significa que não teremos estados que só existem como paraísos fiscais e acaba com a guerra fiscal que vemos atualmente. Mas, por outro lado, isso também pode fazer com que alguns estados fiquem desinteressantes para investimentos e saiam perdendo”, afirma.

O texto atual da reforma tributária também propõe:

- Isenção da cobrança do futuro IVA para alguns medicamentos específicos, como os utilizados para o tratamento contra o câncer.

- Redução de 100% da alíquota do IVA federal (o CBS) sobre serviços de educação de ensino superior (Prouni).

- Possibilidade de produtores rurais que atuam como pessoas físicas e tenham receita anual de até R$ 2 milhões ficarem “livres” de recolher o futuro IVA dual (CBS e IBS).

- Tratamento diferenciado para produtos e serviços que não se adequem ao regime geral de incidência do IVA.

Próximos passos

Diante desse cenário, especialistas alertam para o risco de novos atrasos na implementação da reforma e reforçam a necessidade de cautela para que o consumidor final não seja amplamente onerado pelas mudanças.

“É preciso cuidado para não acabar respingando na ponta final. Se houver um aumento muito relevante de carga tributária, por exemplo, alguns setores podem não conseguir arcar com isso e acabar repassando tudo para o consumidor”, diz Utumi, reiterando que ainda é preciso cautela em relação ao período de transição.

“Nesse período, os tributos atuais continuarão a ser cobrados durante um tempo, além da cobrança dos novos impostos. Dizer que a reforma tributária vai simplificar é uma verdade se olharmos mais para o final da linha, mas se olharmos o caminho, ainda vai dar uma piorada para, só depois, melhorar”, acrescenta.

Na terça-feira (4), o líder do governo na Câmara, deputado José Guimarães (PT-CE), disse à GloboNews que tanto o governo federal quanto os governadores precisam entrar em um consenso para que o tema avance e finalmente seja votado.

“Não pode ser a reforma do governo federal e nem a dos governadores. Tem que ser a reforma do Brasil, portanto, todos precisam ceder”, disse o deputado.

A expectativa é que a reforma tributária seja votada na Câmara dos Deputados ainda nesta semana.

Fonte: G1

Link: https://bit.ly/3Dli68Z